联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

世界棉花。我国不只是次要的棉花出产国,也是最主要的棉花消费国和纺织品服拆出口国。近几年,中国棉花产量约占世界的四分之一,棉花消费量占世界的30%,纺织品服拆出口额占世界份额30%以上。出产端、加工端、畅通端、纺织端集体发力,让世界看到了中国棉业成长的加快度。

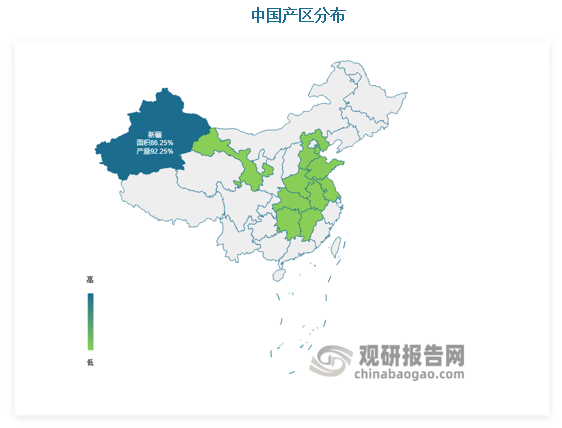

新疆是我国棉花沉点产区,近年来,我国棉花种植不竭向新疆地域集中,新疆地域棉花种植面积占比不竭提拔。2013-2024年间,新疆棉花种植面积持续11年连结正在3000万亩以上,产量持续7年连结正在500万吨以上。2024年,新疆棉花种植面积和产量别离为3671。85万亩、568。6万吨,同比别离增加3。32%、11。22%。新疆下辖的14个州市地均涉及棉花规模化出产,出产扶植兵团、阿克苏地域、喀什地域、塔城地域、巴音郭楞蒙古自治州棉花产量常年稳居全区前5位。

正在商业方面,美国、巴西和中国的棉花出口量正在全球占领主要地位,印度、、乌兹别克斯坦等国也正在抢夺市场份额。此外,国际棉花征询委员会(ICAC)演讲显示,虽面对运输问题,不外,近几个月红海地域严重场面地步致海运费大幅上涨,西非到亚洲、欧洲到亚洲商业受影响较沉,还可能激发订单推迟打消、加沉通缩等问题。

正在棉花消费方面,正在全球需求收缩和预期转弱的大布景下,2024 年国内棉纺织行业运转总体偏弱,内需较着不脚,纺织品服拆出口增幅无限,棉花需求增加不及预期。截至2024/25年度,我国棉花消费量为816。4万吨,同比下降了2。59%。虽然近年来需求呈现全体放缓,可是我国棉花消费量维持正在较高程度。中国纺织业规模复杂,是全球主要的纺织品出产和出口国,对棉花有着持续且大量的根本需求。估计跟着纺织业产能操纵率的提拔和出产规模的扩大,对棉花的需求总量也响应添加。

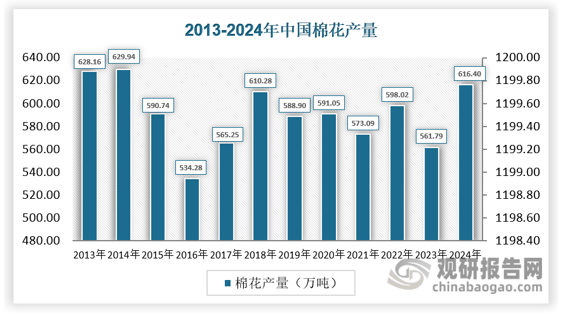

从区域分布来看,我国棉花出产区域次要集中正在三大产棉区:新疆棉区、黄河道域棉区、长江流域棉区——此中,新疆棉区的棉花种植面积约占我国棉花种植总面积的86。25%,产量占比约为92。25%,单元面积产量达154。85公斤/亩,较着跨越全国平均程度。从省域分布来看,2024年,“新疆、山东、湖北、湖南、”5个省域棉花种植面积顺次位列全国前5位,种植面积均正在86万亩以上——合计达4146。6万亩、约占全国的97。4%;棉花产量也顺次位列全国前5位,产量均正在7万吨以上,2024年产量合计达606。1万吨,约占全国的98。33%。

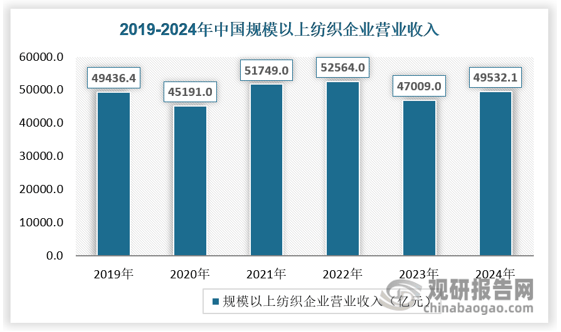

从纺织业财产规模来看,近年来,我国纺织业规模全体维持较高程度,规模以上纺织企业维持正在4。5万亿元以上。2024年,我国具有3。8万户规模以上纺织企业,产能操纵率为78。5%,工业添加值同比增加4。4%,停业收入49532。1亿元,同比增加4。0%;利润总额1938。8亿元,同比增加7。5%。规模以上纺织企业纱、布、服拆、化纤产量别离同比增加1。3%、2。2%、4。2%、9。7%。

本演讲根据国度统计局、海关总署和国度消息核心等渠道发布的权势巨子数据,连系了行业所处的,从理论到实践、从宏不雅到微不雅等多个角度进行市场调研阐发。

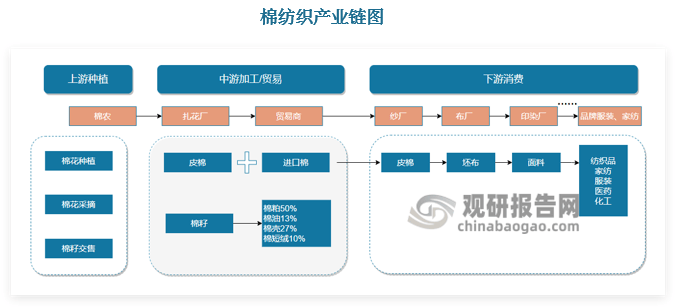

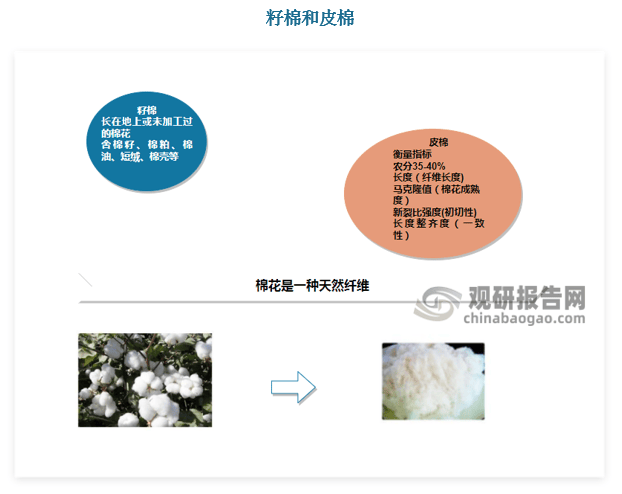

棉纺织财产链长,但用处单一。棉花次要用于纺织工业,少量用于医药、化工等行业。正在棉纺织财产链中,上逛指的是棉花的种植,棉农正在4月起头进行播种,9月起进入采摘收成期,获得籽棉;中逛指的是棉花的加工和商业,棉农将籽棉采收后交售给轧花厂,轧花厂进行加工获得皮棉和棉籽,我们常说的棉花的产量指的就是皮棉的产量,棉籽做为副产物能够进一步加工获得棉粕、棉油、棉短绒等等;棉花的下逛指的是棉纺织品的制制、染整和辅料、服拆制制环节,通过纺纱、织制、染色、后加工、裁缝出产等过程使纤维原料变成纺织成品,之后进入发卖畅通环节,家纺等纺织品进入终端消费者手中。

中国、印度、巴基斯坦、孟加拉、土耳其、越南为全球次要的六个棉花消费国度,其消费总量占到了全球的82%。此中中国占比最大,占全球棉花总消费量的近三分之一。

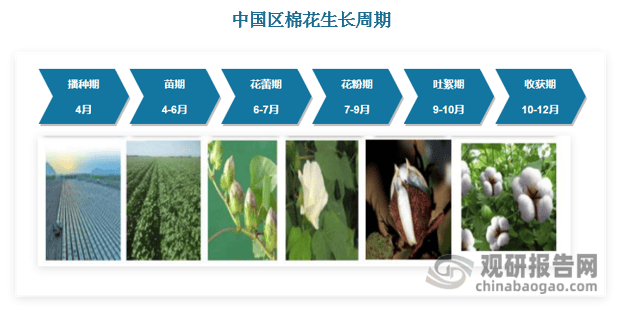

棉花的发展期一般为5至6个月,能够划分为播种期、苗期、花蕾期、花铃期和吐絮期五个阶段。按照地舆的分歧,棉花发展周期也略有分歧。每年南半球棉花上市时间一般为每年4-5月份,北半球为10-12月份。

棉花做为世界上最主要的经济做物之一,是纺织业的次要原料,普遍使用于服拆、家纺、财产用纺织品等范畴。棉花财产是我国部门地域农村经济的支柱性财产和农人收入的主要来历。其财产链长、联系关系度高,正在我国国平易近经济中拥有主要地位,是关系国计平易近生的主要计谋物资。

过去十年全球棉花产量变化不大,维持正在2500万吨/年摆布。次要系美国、巴基斯坦和印度的产量停畅不前,同时美国和中国(中国单产高于平均程度)种植面积的下降。按照经合组织-粮农组织预测,将来10年,巴西有益的出产前提和现代手艺的高操纵率,将使其单产程度和种植面积继续连结过去几年的上升趋向;同时,印度对其国内纺织业成长的支撑,使其种植面积不竭添加。这两个国度的产量估计将成为影响之后全球产量趋向的主要变量。

从中国需求来看,纺织行业是棉花的次要需求范畴。纺织行业是一个汗青长久的保守财产,它是人类文明前进的主要标记之一。跟着科技和经济的成长,纺织行业也正在不竭变化和成长。一曲以来,我国纺织工业都具有较着的国际合作取成长劣势,正在全球纺织业中占领着龙头地位,不只是出产规模最大的国度,也是财产链最完整、门类最齐备的国度。

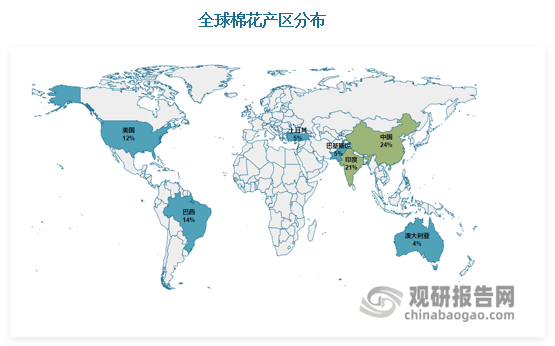

棉花是世界上最主要的纺织纤维之一,具有较强的耐用性和顺应性。全球棉花财产几乎涉及到了所有经济体,并对世界商业和全球经济具有主要影响。从棉花的供应环境来看,跟着纺织工业成长,高质量、绿色、环保的棉花产物将更受青睐,新兴市场和成长中国度需求逐步添加。近年来,全球棉花供应连结高位,例如巴西减产预期给全球棉价带来压力;同时,市场需求存正在不确定性,如中国国内下逛需求疲软等环境,影响棉花价钱和财产成长。按照美国农业部发布的最新全球棉花供需数据,2024/2025年度全球棉花总产量预估为2622。7万吨,同比添加163。1万吨,增幅6。63%%。巴西、美国和中国是最大出产国,占近一半产量。

消费方面,消费量为2524。5万吨,同比添加35。5万吨,增幅1。43%。全球消费次要集中正在中国和印度,越南、孟加拉、巴基斯坦等国度棉花消费添加较着,但美国、墨西哥棉花消费降幅较着。

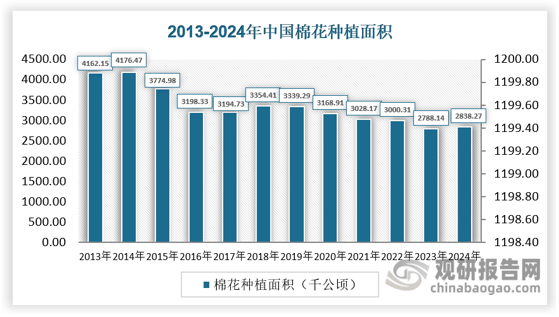

从供应来看,种植面积上,2024年,中国棉花种植面积为2838。27千公顷,同比力2023年的2788。14千公顷添加了50。13千公顷、增幅约为1。8%;取11年前(即2013年的4162。15千公顷)比拟,近11年来削减了1323。88千公顷,降幅约为31。81%。

行业演讲是业内企业、相关投资公司及部分精确把握行业成长趋向,洞悉行业合作款式,规避运营和投资风险,制定准确合作和投资计谋决策的主要决策根据之一。不雅研全国是国内出名的行业消息征询机构,具有资深的专家团队,多年来曾经为上万家企业单元、征询机构、金融机构、行业协会、小我投资者等供给了专业的行业阐发演讲,客户涵盖了华为、中国石油、中国电信、中国建建、惠普、迪士尼等国表里行业领先企业,并获得了客户的普遍承认。

不雅研演讲网发布的《中国棉花行业成长趋向阐发取投资前景预测演讲(2025-2032年)》涵盖行业最新数据,市场热点,政策规划,合作谍报,市场前景预测,投资策略等内容。更辅以大量曲不雅的图表帮帮本行业企业精确把握行业成长态势、市场商灵活向、准确制定企业合作计谋和投资策略。

库存方面,全球棉花库存也正在持续添加,进一步加剧了市场的供应压力。美国农业部数据显示,2024/25年度全球棉花期初库存为1614。73万吨,期末库存增至1696。25万吨,环比添加34。47万吨,同比添加81。75万吨。中国、美国、和印度的库存添加是导致全球库存上升的次要缘由。

从全球产区分布来看,棉花是喜温、喜光做物,次要发展正在南北半球的带及季候性干旱的热带地域。全球从产国第一方阵(印度、中国、美国)和第二方阵(巴西、巴基斯坦、乌兹别克斯坦、土耳其、)。此中,中国、印度、巴西、美国、巴基斯坦、是全球产棉前六的国度,占领全球产量的80。8%。近几年,因为厄尔尼诺转为中性,全球天气前提呈现好转导致做物单产提拔,陪伴种植机械化程度的进一步提拔,中国、美国、土耳其的棉花正在近几年种植面积并未呈现较着扩张的环境下实现了丰登。此外,巴西因为玉米大豆等做植面积的收缩,赐与了棉花种植面积的添加,进一步鞭策全球棉花的丰登。印度、巴基斯坦因季风天气等天气问题导致的干旱也形成了其产量呈现必然下调,但全体减幅不及其他国度增幅,全球最终表示为减产。

棉花不是花,而是果实裂开后显露的白色棉纤维。棉花简称棉,是天然纺织纤维原料的主要构成,是主要的经济做物之一。按照棉花物理形态的分歧,分为籽棉和皮棉。棉农摘下的棉花叫籽棉,籽棉经加工后去掉棉籽的棉花叫皮棉,凡是说的棉花产量,一般都是指皮棉产量。按照调研及财产人士分享,籽棉加工成皮棉的比例统称为“衣分”目标,该比例一般正在36%-42%之间,即每10吨籽棉可加工成3。6-4。2吨皮棉。